22.9월 대비 23년 말 민간 이자부담 증가액(33.6조)=기업16.2조+가계17.4조

가구당 연간 이자부담액 자영업자 94만3천원, 가계 132만원 증가

취약차주·한계기업 등 금융 취약계층 이자부담 급증으로 부실위험 상승

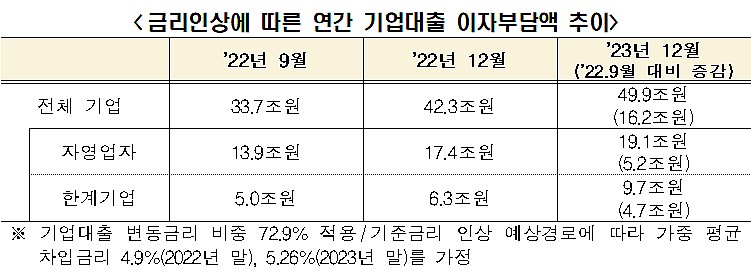

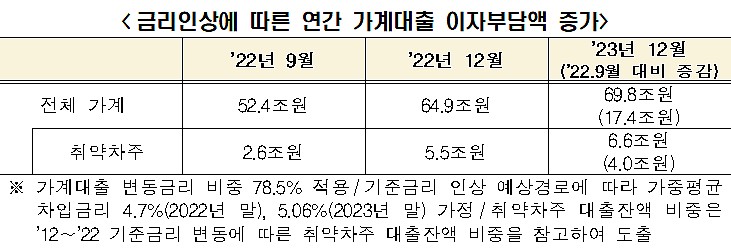

22.9월 대비 23년 말 이자부담액 증가율: 취약차주 153.8%, 한계기업 94.0%

기준금리 인상이 계속될 경우 기업·가계 대출에 대한 원리금 상환부담이 늘면서 민간부문의 재무건전성을 악화시킬 수 있다는 분석이 나왔다. 18일 한국경제연구원은 ‘금리인상에 따른 민간부채 상환부담 분석’을 통해 이같이 밝혔다.

23년 말 기업대출 이자부담 49.9조, 22.9월 대비 16.2조 증가

한계기업 이자부담액 94.0% 급증, 기업대출 연체율도 두 배 이상 늘 것

한경연은 한국은행의 계속된 기준금리 인상으로 기업대출에 대한 연간 이자부담액이 올해 9월부터 내년 연말까지 최소 16.2조원 증가할 것으로 내다봤다. 특히 금리인상에 취약한 한계기업은 내년 연말 이자부담액(연 9.7조원)이 올해 9월(연 5.0조원) 대비 94.0% 증가할 것으로 예상했다.

한경연 분석에 따르면 최근 가파른 금리인상으로 대출 연체율이 두 배 이상(현 0.27%→0.555%) 높아질 것*으로 보이며, 특히 한계기업의 부실 위험도가 크게 상승할 전망이다. 또한 자영업자의 연간 이자부담액도 같은 기간 약 5.2조원 증가해 자영업자 가구당 평균 이자부담액은 연 94만3천원 늘어날 전망이다.

* 자영업자 이자부담 증가액(5.2조원)을 자영업자 수(5,513,000명)로 나눠 산출

한경연 이승석 부연구위원은 “경기둔화, 원자재가격 급등, 환율상승 등으로 기업 경영환경이 악화된 상황에서 금리 인상에 따른 원리금 상환부담까지 커지면서 기업 재무여건이 크게 어려워질 것”이라며 “특히 금융환경 변화에 취약한 한계기업과 자영업자들이 코로나19 타격에 이어 이자폭탄까지 맞아 큰 어려움에 처하게 될 것”이라고 전망했다.

23년 말 가계대출 이자부담 69.8조, 22.9월 대비 17.4조 증가

취약차주 이자부담 가구당 330만원 늘고, 가계대출 연체율 0.12%p 상승 우려

한경연 분석에 따르면 가계대출 연간 이자부담액이 올해 9월부터 내년 연말까지 최소 17.4조원 증가하는 것으로 나타났다. 개별 가구 단위로 환산* 하면 연간 이자부담액은 약 132만원 증가한다. 특히 취약차주(다중채무자이며 저소득상태 혹은 저신용인 차주)의 경우, 동 기간 이자부담액이 가구당 약 330만원 증가**하면서 부채부담 증가로 취약계층의 생활고가 더욱 심화될 전망이다.

* 가계대출 이자부담 증가액(17.4조원)을 부채보유 가구 수(1,318만 가구)로 나눠 산출

** 취약차주 가구 수: 2022년 9월 108만 가구 → 2023년 12월 121만 가구로 가정

한경연 분석에 따르면 가계대출 금리 상승으로 가계대출 연체율이 현재 0.56%에서 1.02%까지 높아질 것으로 보인다. 한경연은 최근 지속 중인 금리인상으로 ‘영끌, 빚투’족이 한계상황으로 내몰리고 가계대출 연체율이 높아져 가계는 물론 금융기관 건전성까지 악화될 수 있다고 우려했다.

민간부채 위기의 금융시장 확산 방지 위해 세심한 모니터링 강화 필요

한경연은 금리인상으로 대내외 충격 발생 시, 차입가계, 특히 취약가구의 채무상환능력이 악화되고 소비둔화, 대출원리금 상환지연 등으로 전체적인 금융시스템에 부정적 영향을 미칠 것으로 봤다.

특히 가계부채가 부동산시장과 밀접하게 연관돼 있는 한국경제의 특성상 향후 차입가계의 부채가 자산시장 변동성을 키우고 금융시스템 전체의 불안요인으로 작용할 수 있다고 분석했다. 또 금리 인상으로 한계기업의 부실위험이 커질 뿐 아니라 그 충격이 금융시스템 전체로 파급될 가능성이 매우 높다고 진단했다.

한경연 이승석 부연구위원은 “금리인상으로 인한 잠재 리스크의 현실화를 막기 위해서는 재무건전성과 부실위험지표의 모니터링을 강화하는 한편 고정금리 대출비중 확대 등 부채구조 개선이 시급하다. 특히 현금성 지원과 같은 근시안적인 시혜성 정책이 아닌, 한계기업과 취약차주의 부실화에 따른 위험이 시스템리스크로 파급되는 악순환 방지를 위한 정책이 필요하다. 한계기업에 과도한 자금이 공급돼 이들의 잠재 부실이 누적되지 않도록 여신 심사를 강화하는 한편 최근 기업신용을 빠르게 늘려온 비은행금융기관이 자체 부실대응 여력을 확충하도록 관리 감독을 선진화하는 것이 바람직하다”고 제언했다.